前 言

为引导中药材产销衔接,推动产业结构优化,商务部于2012年初建立了中药材重点品种流通分析系统,集中采集发布中药材重点品种相关信息。目前,系统数据来源于100余个中药材产地的地方商务主管部门、17家中药材市场、7家中药材网站、中国医药保健品进出口商会及中国海关。

2017年中药材流通市场分析报告旨在客观呈现中药材流通市场运行状况,分析市场运行特点,展望市场发展趋势,为中药材生产经营企业、医疗卫生机构、相关政府部门和科研学术机构提供参考。

目 录

(一)中药材市场价格整体保持平稳,品种价格波动幅度收窄. 1

2017年我国中医药新政密集出台,尤其是《中医药法》的实施以及《中药材产业扶贫行动计划(2017-2020年)》的发布,为中药材产业发展带来新机遇。在此背景下,全国中药材供给规模继续扩大,流通环节资源不断优化,集约化产地加工方式凸显,“互联网+”新型贸易方式兴起,中药材流通市场加快转型升级。

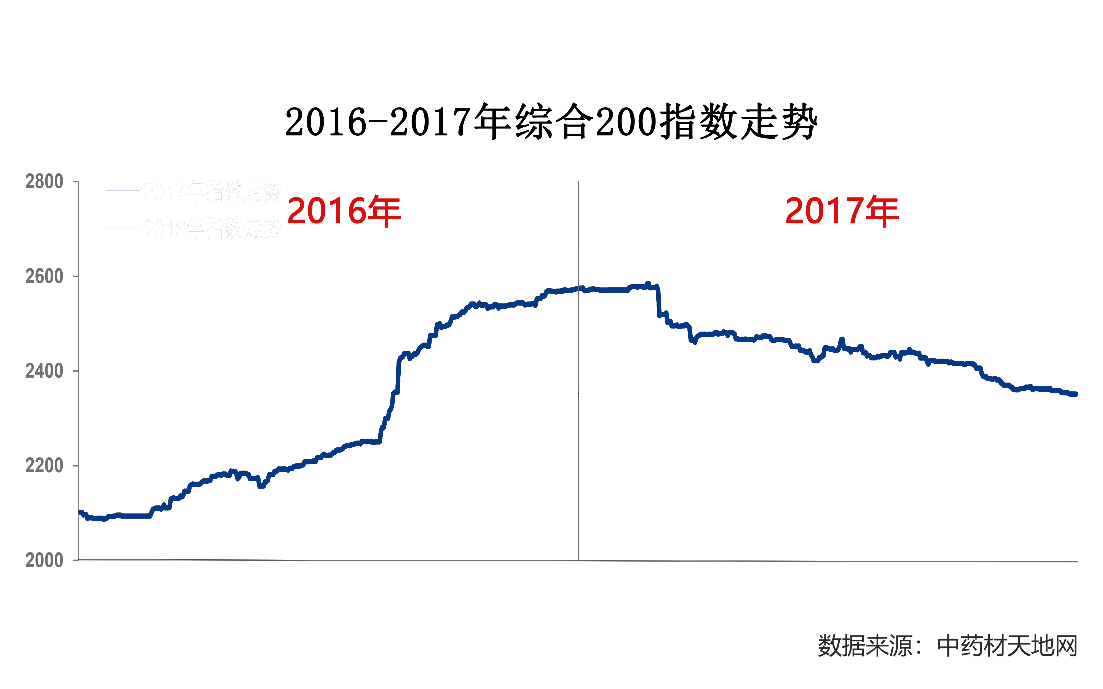

2017年中药材流通市场价格整体保持平稳,略有下滑。从反映全国中药材整体价格情况的“中药材综合200价格指数”(我国200种主要大宗中药材市场价格的综合加权)来看,价格指数在年初最高达到2700点,随后缓慢回落,年底12月31日点位为2350.80点,虽有所下降,但仍高于2016年的年初点位。从价格指数综合分析,2017年价格呈现小幅波动态势。

图1.中药材综合200价格指数

数据来源:中药材天地网

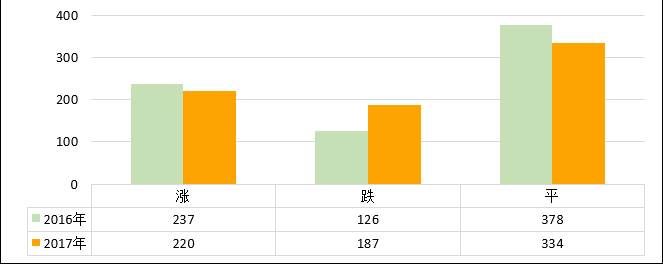

具体来看,在我国流通市场常见的741个中药材品种中,220个品种价格上涨,334个品种价格持平,187个品种价格下跌。与2016年相比,2017年涨价品种数量减少7%,价格持平品种数量减少12%,涨价和持平品种数量合计下降10%,价格下跌品种数增加48%。

图2.常见中药材价格涨跌趋势图

数据来源:中药材天地网

220个涨价品种价格平均涨幅为24%(2016年全年涨价品种平均涨幅为39%),价格涨幅较去年收窄,市场进一步稳定。其中,价格涨幅排名前20的品种,平均涨价幅度为101%,与2016年相比涨价幅度大幅降低,涨价品种多以小品种为主,市场、资本和气候对品种影响较大。

表1.2017年价格涨幅排行前20品种

(选取药典品种排序)

|

序号 |

品种 |

规格 |

波动幅度 |

|

1 |

马鞭草 |

统 较广 |

225% |

|

2 |

合欢花 |

米 较广 |

160% |

|

3 |

樟脑 |

统 较广 |

155% |

|

4 |

乌梅 |

生统个 四川 |

133% |

|

5 |

墨旱莲 |

全草统 河北 |

127% |

|

6 |

白扁豆 |

统 云南 |

125% |

|

7 |

珍珠 |

统 浙江 |

100% |

|

8 |

土木香 |

统个 河北 |

86% |

|

9 |

前胡 |

野生统个 较广 |

85% |

|

10 |

金果榄 |

统 西南 |

82% |

|

11 |

牛黄 |

天然胆黄 较广 |

78% |

|

12 |

锁阳 |

统个 甘肃 |

75% |

|

13 |

一枝黄花 |

统 贵州 |

71% |

|

14 |

密蒙花 |

统 四川 |

67% |

|

15 |

煅石膏 |

统 较广 |

67% |

|

16 |

山茱萸 |

3%核新 陕西 |

67% |

|

17 |

石膏 |

统 较广 |

67% |

|

18 |

猪牙皂 |

统个 较广 |

67% |

|

19 |

断血流 |

统 较广 |

67% |

|

20 |

西青果 |

统 进口 |

63% |

数据来源:中药材天地网

187个价格下跌品种价格平均跌幅为13%(2016年平均跌幅为18%),价格跌幅较去年收窄,整体跌幅不大。其中,跌幅排名前20的品种平均跌幅45%,与去年持平。但是,大宗品种川芎、板蓝根分别下跌42%、36%,药食同源品种柠檬、益智仁分别下跌50%、43%,再加上产新后新货将大量上市,后期下行压力较大。

表2.2017年价格跌幅排行前20品种

(选取药典品种排序)

|

序号 |

品种 |

规格 |

波动幅度 |

|

1 |

甘遂 |

统 山西 |

-86% |

|

2 |

蛇床子 |

统 较广 |

-66% |

|

3 |

韭菜子 |

统 较广 |

-60% |

|

4 |

橘核 |

统 较广 |

-56% |

|

5 |

柠檬 |

统片 四川 |

-50% |

|

6 |

半枝莲 |

头茬全草 河南 |

-45% |

|

7 |

金樱子 |

统个 江西 |

-45% |

|

8 |

益智 |

统 海南 |

-43% |

|

9 |

莲子 |

红统个 山东 |

-42% |

|

10 |

川芎 |

晒统个 四川 |

-42% |

|

11 |

鸦胆子 |

统 广西 |

-42% |

|

12 |

夏天无 |

统 江西 |

-39% |

|

13 |

胡椒 |

统白椒 海南 |

-38% |

|

14 |

菟丝子 |

统 内蒙 |

-38% |

|

15 |

路路通 |

去柄统 较广 |

-38% |

|

16 |

龙葵 |

全草 河北 |

-38% |

|

17 |

栀子 |

青统 江西 |

-37% |

|

18 |

板蓝根 |

统个 黑龙江 |

-36% |

|

19 |

荜茇 |

统 进口 |

-35% |

|

20 |

夏枯草 |

家种不带球全草 河南 |

-33% |

数据来源:中药材天地网

近年来,随着我国农业供给侧结构性改革的推进,国家对中药材产业扶持力度不断增强,中药材种植面积大幅增长。国家统计局数据显示,2017年全国中药材种植面积较上年增长3.5%,种植面积达到3466.89万亩(不含林地和野生药材),家种药材供应量持续增加。

同时,各地推动落实《中药材保护和发展实施方案(2016-2020年)》和《中药材产业扶贫行动计划(2017-2020年)》,中药材的种植面积进一步扩张,预计到2020年我国中药材种植面积将超过6620万亩(含林地种植面积),种植品种供应量或将进一步激增。

表3.2020年我国中药材种植面积预测

|

序号 |

省市 |

中药材种植面积(万亩) |

|

1 |

重庆市 |

200 |

|

2 |

河北省 |

300 |

|

3 |

山西省 |

300 |

|

4 |

吉林省 |

300 |

|

5 |

黑龙江省 |

150 |

|

6 |

浙江省 |

70 |

|

7 |

安徽省 |

300 |

|

8 |

江西省 |

300 |

|

9 |

山东省 |

300 |

|

10 |

河南省 |

200 |

|

11 |

广东省 |

150 |

|

12 |

四川省 |

600 |

|

13 |

贵州省 |

700 |

|

14 |

云南省 |

800 |

|

15 |

陕西省 |

500 |

|

16 |

甘肃省 |

400 |

|

17 |

青海省 |

350 |

|

18 |

内蒙古自治区 |

440 |

|

19 |

广西壮族自治区 |

180 |

|

20 |

宁夏回族自治区 |

80 |

|

合计 |

6620 |

|

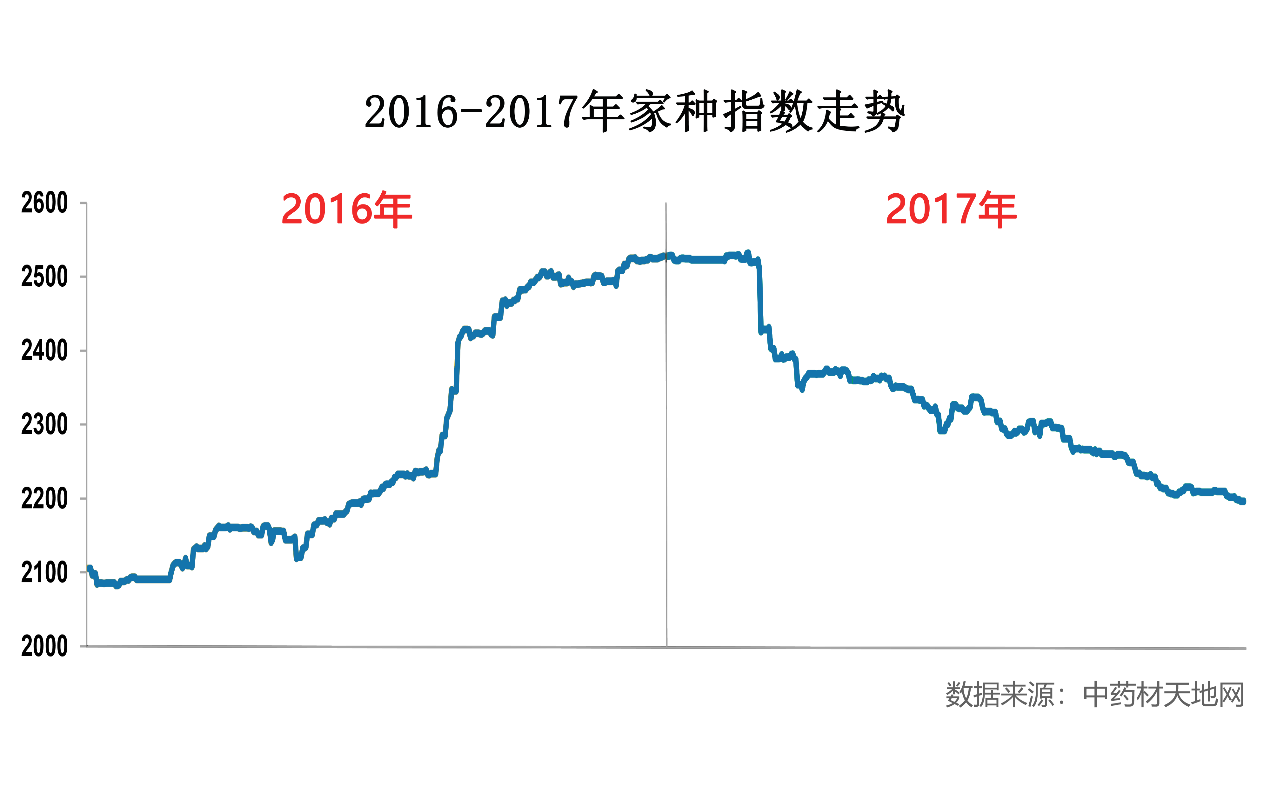

因此,反映家种中药材价格运行情况的“中药材家种100价格指数”(我国具有代表性的100种家种中药材市场价格的综合加权)2017年整体下行,从2500点调整到2200点左右,下降332.01点,环比下降13.14%。这也从另一个角度说明,中药材种植品种供应量正在持续增大。

图3.中药材家种100价格指数

数据来源:中药材天地网

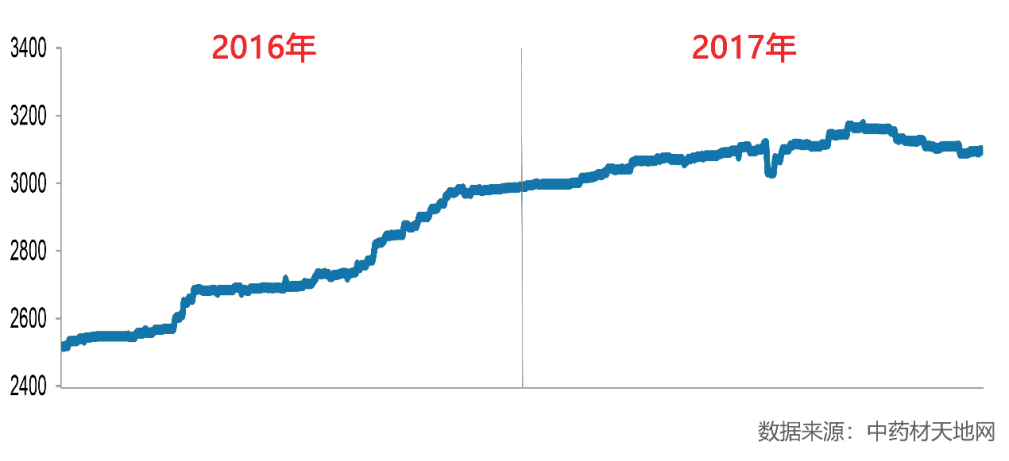

长期以来,动物类药材多为野生。由于野生资源稀缺且逐年枯竭,国家对其实施严格的政策保护,再加上劳动力价格持续上涨,使得野生及动物类药材供给出现不足,随着需求的不断增长,价格呈现平稳上升态势。

2017年,反映野生药材价格运行情况的“中药材野生99价格指数”(我国具有代表性的99种野生中药材市场价格的综合加权)上半年突破3000点,上行至3200点附近,下半年小幅度回调,上涨117.4点,环比上涨3.93%。

71个动物类品种中,34%的品种价格上涨,平均涨幅25.41%,珍珠、五谷虫、蝉蜕等上浮较大;24%的品种价格下跌,平均跌幅跌16.20%,鹿角霜、龟甲和蟋蟀降幅明显。

图4.中药材野生99价格指数

数据来源:中药材天地网

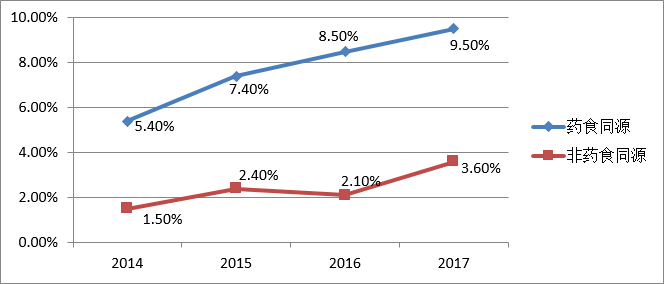

2017年,药食同源品种发展势头强劲,相关品种需求总量同比增长9.5%,远高于非药食同源品种。随着中药饮片监管力度不断加强,越来越多的企业开始转型布局药食同源类产品,将一些滋补类药材用于食品、保健食品,从而刺激此类药材销量不断增加。

图5.2014-2017年药食同源与非药食同源需求总量增长率对比

注:样本取自349个常规中药材 数据来源:中药材天地网

阿里健康发布的《2017年度健康消费报告》显示,40岁以下人群已成为健康消费的主力军,在消费人群中占比达72%。同时,养生保健意识的增强也直接刺激了药食同源产品的消费。中药材天地网统计数据显示,人参、三七、枸杞子、花茶等药食同源品种近两年保持了8%以上的销售增幅。

2017年,世界经济复苏好于预期,国际市场需求回暖,带动我国中药材出口数量增加,全年中药材出口数量22.35万吨,同比增长9.51%,但受国内部分药材价格下跌影响,中药材平均出口价格大幅跌至5.1美元/公斤,同比下降10.72%,中药材出口额11.39亿美元,同比微降2.23%。我国出口的主要品种有人参、枸杞子、肉桂、红枣、茯苓等。

2017年,我国进口中药材9.10万吨,同比增长13.62%,平均进口价格2.87美元/公斤,同比增长14.15%,中药材进口总额2.61亿美元,同比增长29.69%,远高于我国货物进口额18.7%的同比增长。我国进口的主要品种有龙眼、西洋参、鹿茸、西红花、乳香、没药及血竭等。

2017年,我国向亚洲地区出口中药材18.54万吨,出口额9.71亿美元,占我国中药材出口总额的80%。其中,日本、中国香港、韩国是亚洲地区的主要出口市场,主要出口品种有人参、枸杞子、茯苓、半夏、地黄等。2017年,日本超越中国香港成为我中药材出口的第一大市场,出口占比达21.67%。我国对欧洲、北美洲等地区的出口占比则相对较小。

表4.2017年中药材出口市场统计

|

地区 |

出口数量(万吨) |

出口额(万美元) |

出口数量占比% |

出口金额占比% |

|

亚洲 |

18.54 |

97143.70 |

82.95 |

85.28 |

|

欧洲 |

1.86 |

9102.19 |

8.32 |

7.99 |

|

北美洲 |

0.96 |

4897.65 |

4.30 |

4.30 |

|

非洲 |

0.74 |

1337.16 |

3.31 |

1.17 |

|

大洋洲 |

0.12 |

932.69 |

0.54 |

0.82 |

|

拉丁美洲 |

0.13 |

500.73 |

0.58 |

0.44 |

|

全球合计 |

22.35 |

113914.13 |

100 |

100 |

数据来源:中国海关统计数据

我国从亚洲地区进口中药材8.26万吨,占我国中药材进口总量的90.77%;进口额1.64亿美元,占我国中药材进口总额的62.79%。亚洲地区的主要货源国家为泰国、印度尼西亚和伊朗等,主要品种有龙眼、番红花、乳香、没药、血竭等。

2017年,我国对东盟和“一带一路”沿线国家和地区中药材出口呈现高速增长势头,出口量分别占我国中药材出口总量的13.70%和34.01%,同比分别上升80.33%和51.43%,出口金额分别占出口总额的18.35%和25.89%,同比分别上升54.40%和38.35%,远高于我国中药材出口整体水平。

2017年,我国对越南中药材出口数量1.39万吨,同比增长261.15%,出口额高达1.12亿美元,同比增长398.60%,占我国对东盟中药材出口总额的54%,占我国对“一带一路”地区中药材出口额的38%。尤其是对越南中药材边境小额贸易发展迅速,边境小额贸易出口额占我国对越南中药材出口总额的88.70%。

2017年,我国中药材十大出口品种为:人参、枸杞子、肉桂、红枣、茯苓、冬虫夏草、半夏、当归、党参、西洋参,以药食两用品种为主;出口额同比增长14.08%,占我国中药材出口总额的44%。

表5.2017年中药材出口十大品种

|

序号 |

商品名称 |

出口额(万美元) |

出口金额占比% |

|

1 |

人参 |

11288.81 |

9.91 |

|

2 |

枸杞子 |

10170.33 |

8.93 |

|

3 |

肉桂 |

9471.17 |

8.31 |

|

4 |

红枣 |

3336.09 |

2.93 |

|

5 |

茯苓 |

2916.56 |

2.56 |

|

6 |

冬虫夏草 |

2776.53 |

2.44 |

|

7 |

半夏 |

2740.42 |

2.41 |

|

8 |

当归 |

2539.53 |

2.23 |

|

9 |

党参 |

2394.49 |

2.1 |

|

10 |

西洋参 |

2287.51 |

2.01 |

|

合计 |

49921.44 |

43.83 |

数据来源:中国海关统计数据

我国中药材十大进口品种为:龙眼、西洋参、鹿茸、乳香等、番红花、人参、甘草、加纳籽等、龟壳等、石斛;进口额同比增长61.07%,占我国中药材进口总额的93.13%。其中,鹿茸、人参、西洋参、番红花4种贵细中药材进口额同比大幅增加,占2017年中药材进口额的39.04%,值得注意的是,传统进口大品种甘草的进口量和进口额同比大幅减少约40%。

表6.2017年中药材进口十大品种

|

序号 |

商品名称 |

进口额(万美元) |

进口金额占比% |

|

1 |

龙眼干、肉 |

9130.81 |

35.01 |

|

2 |

西洋参 |

3852.3 |

14.77 |

|

3 |

鹿茸及其粉末 |

3514.07 |

13.48 |

|

4 |

乳香、没药及血蝎 |

2051.66 |

7.87 |

|

5 |

番红花 |

1451.57 |

5.57 |

|

6 |

人参 |

1362.21 |

5.22 |

|

7 |

甘草 |

1272.07 |

4.88 |

|

8 |

加纳籽、车前子壳粉、育亨宾皮 |

953.67 |

3.66 |

|

9 |

其他(龟壳、鲸须、 其他兽角、蹄、甲爪及喙等) |

381.41 |

1.46 |

|

10 |

鲜或干的黄草及枫斗(石斛) |

314.31 |

1.21 |

|

合计 |

24284.08 |

93.13 |

数据来源:中国海关统计数据

长期以来,我国既是人参生产大国,也是消费大国,但人参的进出口状况却存在巨大反差。2017年,人参出口额是进口额的8倍,但出口价格却是进口价格的14.33%;人参出口量微弱上升,进口量大幅度增长,进口量同比高达137.58%;人参出口平均价格为51.84美元/公斤,同比大幅下降27.32%,出口价格低于国内人参统货交易价。而人参进口平均价格却高达361.81美元/公斤,同比增长4.85%,这突显了我国人参产业出口主要是以原料为主,量大但附加值低;而进口人参则主要是价值高的精加工产品,量小但附加值高。因此,亟待在人参产业整合、产品附加值提高、市场推广和品牌建设等方面精耕细作。

表7.2017年人参进出口情况

|

数量(吨) |

同比% |

金额(美元) |

同比% |

价格(美元) |

同比% |

|

|

出口情况 |

2177.69 |

6.46 |

11288.81 |

-22.63 |

51.84 |

-27.32 |

|

进口情况 |

37.65 |

137.58 |

1362.21 |

149.12 |

361.81 |

4.85 |

数据来源:中国海关统计数据

2017年,我国出口药材整体质量继续提升。全年中药材因质量问题被日本、美国、欧盟和韩国扣留和退回44次,相比2016年的56次、2015年的103次大幅减少。其中,人参因《中国药典》2015版中增加了农残限量规定,出口质量改善尤为明显。2015年人参出口退回或扣留次数为15次,2016年下降至9次,到2017年全年无扣留和退回情况(含人参粉和人参提取物)。干枣因《中国药典》2015版中添加不安全添加物、色素和糖精等要求,被扣留和退回情况也大有好转,2016年14次,2017年下降到3次。

2017年,出口中药材因农药残留被退回次数有所下降,从2015年的31次下降到21次。需要注意的是枸杞子,2017年被退回10次之多,亟待建立无公害种植技术体系来保障枸杞子药材质量。

2017年,民营企业在中药材及饮片出口市场中所占份额为70.76%,同比略有下滑,与2015年持平,占据出口份额之首;国有企业市场份额上升至16.34%;三资企业市场份额同比持平。

民营企业在中药材及饮片进口市场中所占份额为59.46%,占据进口份额之首;国有企业市场份额为17.14%;三资企业市场份额23.40%。

但民营企业的单体进出口实力与国营企业、三资企业相比仍然存在较大的差距。2017年,单家民营企业平均出口额和进口额分别为75.0万美元和79.5万美元,国营企业分别是其1.61倍和2.33倍,三资企业则是其1.98倍和2.02倍,虽然平均每家民营企业中药材进口额远低于国营企业和三资企业,但是平均每家民营企业中药材进口数量却远远超过国营企业和三资企业,说明在进口品种或进口价格等方面,民营企业与国营企业和三资企业也存在较大差异。

三、中药材流通发展趋势研判

1.品种价格继续震荡调整。预计2018年中药材走势同2015年相似,整体震荡调整。其中,家种大宗品种价格难以乐观,小品种、野生品种、动物类品种价格则有望走高。2018年我国部分地区已发生干旱、洪涝、冰雹、“倒春寒”等气象灾害,需要继续关注特殊气候因素对中药材整体行情的影响。

2.家种药材供应量扩大。近年来,受到供给侧改革推进、中药材产业扶贫政策实施及种植粮食作物收益下滑的影响,中药材种植关注度不断上涨,中药材种植面积不断扩大,随着土地确权和中药材种植机械的改良和升级,在我国中北部区域中药材种植向农场化发展的趋势越来越明显。到2020年我国中药材种植面积规模预计超过6620万亩(含林地种植面积)。家种药材供应量在未来几年将进一步增大,特别是机械化种植家种药材供应量需要重点关注。

3.药食同源品种需求增大。随着我国经济社会发展、人民生活水平提高,广大群众对健康的需求日益增长,愈加重视科学养生。“健康中国2030”国家战略提出的“预防为主”理论与中医“治未病”理论同出一辙,预计将带来药食同源中药材品种需求量的进一步扩大。

1.优质中药材需求量扩大。近年来,相关部门对中药材市场的监管力度不断加大,2017年,原国家食品药品监管总局共发布46次药品不合格信息,涉及500多家药品生产企业的超千批次药品。其中中药饮片类不合格批次占比65.98%。在此过程中,不少中药生产企业受到处罚,亳州市场开始大规模整顿,中药生产企业转向产地寻求优质中药材的趋势越来越明显,预计优质中药材的需求量将进一步加大。

2.鲜食中药材刺激冷链配送升级。今后,随着社会消费升级,不论是医疗机构、零售药店,还是超市、菜场,以及电商平台,对鲜食中药材的需求量都不断扩大。由于受到供应季节、保鲜方式、冷链配送等方面的影响,鲜食中药材的供应数量和质量均与实际需求存在较大差距。当前,我国药品冷链配送体系已基本形成。在此基础上,鲜食中药材的冷链配送业务将逐步成为中药材流通的新增长点。

3.中药材市场交易创新变革。2016年《中医药发展战略规划纲要(2016-2030年)》发布,明确提出推动“互联网+”中医医疗发展,中医药信息化建设已被摆在了重要的位置。近年来,融入“互联网+”浪潮的中药材电商平台引发行业巨大变革。珍药材、中药材天地网、绿金在线等一大批中药材电子商务平台,利用互联网技术提供中药材规范种植、道地药材溯源、供需信息发布、金融支持等服务,为解决中药材从种植到流通的各类问题提供了新模式、新途径。

1.医药企业加速产地布局。按照《中药材保护和发展规划》“向中药材产地延伸产业链”的要求,中国中药、康美药业、美年健康、天士力、珍宝岛、九州通、香雪制药等上市公司纷纷以多种形式下沉产地,产地资源竞争日趋激烈,中药材定制化生产、产地集中加工、托管式仓储、供应链金融、中药材视频直播和溯源等新型业务模式和技术都已在各大中药材产地兴起和应用。

2.集约化产地加工雏形初现。中药材生产流通体系发展滞后已成为制约我国中医药产业发展的瓶颈,推进其集约化、现代化、标准化已成为行业共识。2014年,商务部出台了《关于加快推进中药材现代物流体系建设指导意见的通知》,在全国道地药材主产区规划了90家中药材物流基地。截至目前,全国52家企业参与基地建设,其中11家中药材现代物流基地上线运营。同时,《中药材产地加工技术规范》等行业标准的出台,也为中药材产地加工进一步集约化提供了技术规范。

3.产地市场交易日趋活跃。近年来,产地市场采购已成为中药材采购的趋势,特别是大宗药材采购活动逐步向产地延伸。在大型医药企业纷纷赴产地市场采购的同时,全国17个中药材专业市场,仅有亳州市场交易保持活跃,安国、玉林、成都和清平市场交易均有不同程度下降,其他专业市场也相对冷清。

|

序号 |

商品名称 |

商品规格 |

2017年市场均价(元/公斤) |

2017年网站均价(元/公斤) |

|

1 |

人参 |

统 |

435 |

380 |

|

2 |

三七 |

剪口 |

350 |

330 |

|

60头 |

287.5 |

290 |

||

|

80头 |

270 |

265 |

||

|

120头 |

242.5 |

240 |

||

|

无数头 |

200 |

195 |

||

|

3 |

川芎 |

统 |

21.5 |

21 |

|

4 |

大黄 |

水根 |

3.65 |

3.15 |

|

甘肃 统 |

21 |

13.5 |

||

|

5 |

山药 |

统 |

27.5 |

11 |

|

6 |

山茱萸 |

河南 5%核 |

36 |

25.25 |

|

陕西 5%核 |

36 |

29 |

||

|

7 |

水飞蓟 |

统 |

10.5 |

11.25 |

|

8 |

太子参 |

宣州 统 |

82.5 |

87.5 |

|

贵州 统 |

89 |

89 |

||

|

9 |

元胡 |

统 |

55.5 |

55 |

|

10 |

丹参 |

安徽 统 |

13.5 |

13.75 |

|

山东 统 |

14.5 |

13.5 |

||

|

11 |

天麻 |

家种 特等 |

175 |

152.5 |

|

家种 一等 |

147.5 |

142.5 |

||

|

家种 二等 |

132.5 |

132.5 |

||

|

家 统 |

107.5 |

115 |

||

|

12 |

半夏 |

统 |

105 |

105 |

|

13 |

白芷 |

亳 统 |

8.5 |

9.25 |

|

川 统 |

8.5 |

11.25 |

||

|

河北 统 |

7 |

8.25 |

||

|

14 |

甘草 |

内蒙 毛草 |

8.5 |

8.25 |

|

新疆 毛草 |

9.5 |

8.75 |

||

|

甘肃 家统 |

9.5 |

5.5 |

||

|

15 |

地黄 |

统 |

10 |

9 |

|

16 |

当归 |

箱归 |

59 |

55.5 |

|

17 |

麦冬 |

川 统 |

72.5 |

78.5 |

|

18 |

连翘 |

统 |

38 |

45 |

|

19 |

牡丹皮 |

刮丹 |

22.5 |

20.5 |

|

20 |

附子 |

统 |

26.5 |

41.5 |

|

21 |

金银花 |

统 |

105 |

111 |

|

22 |

茯苓 |

白丁 |

21.5 |

26.5 |

|

统片 |

21.5 |

20.75 |

||

|

23 |

厚朴 |

统 |

9 |

8.5 |

|

24 |

枸杞 |

宁夏 统 |

54 |

37.5 |

|

新疆 统 |

32.5 |

35 |

||

|

25 |

党参 |

白条 统 |

56.5 |

82 |

|

26 |

黄连 |

单支 统 |

130 |

116 |

|

鸡爪 统 |

120 |

111.5 |

||

|

27 |

黄芩 |

家 统 |

19.5 |

13.5 |

|

未撞皮 统 |

14 |

23 |

||

|

28 |

黄芪 |

内蒙 统 |

22 |

18.5 |

|

甘肃 统 |

21 |

18.5 |

||

|

29 |

鹿茸 |

梅花鹿 |

7500 |

8000 |

|

马鹿 |

1950 |

2600 |

||

|

30 |

白芍 |

安徽 统 |

16 |

14.5 |

|

31 |

白术 |

安徽 统 |

28 |

29 |

|

32 |

板蓝根 |

甘肃 统 |

9.5 |

9.6 |

|

33 |

草果 |

云南 统 |

105 |

103 |

|

34 |

红花 |

新疆 统 |

93 |

89 |

|

35 |

桔梗 |

安徽 统 |

26.5 |

25.5 |

|

36 |

吴茱萸 |

中花 统 |

355 |

365 |

|

37 |

防风 |

籽播 |

115 |

23.5 |

|

38 |

野菊花 |

颗粒 |

45.5 |

64 |

|

39 |

金樱子 |

统 个 |

16 |

17 |

|

40 |

秦艽 |

家种 统 |

60 |

45.5 |

|

41 |

广藿香 |

统 个 |

7.5 |

8.5 |

|

42 |

款冬花 |

统 甘肃 |

94 |

90 |

|

43 |

车前子 |

统 江西 |

19 |

18.75 |

|

44 |

菊花 |

杭菊散 统 |

50 |

52.5 |

|

45 |

苦参 |

统 内蒙 |

13 |

12.75 |

|

46 |

肉苁蓉 |

统 新疆 |

130 |

140 |

|

47 |

葛根 |

柴统块 广西 |

7.5 |

5.25 |

|

48 |

铁皮石斛 |

统条 云南 |

400 |

450 |

|

序号 |

商品名称 |

商品规格 |

2017年初 |

2017年末 |

2017年价格变化 |

|

1 |

人参 |

统 |

420 |

450 |

涨 |

|

2 |

三七 |

剪口 |

380 |

320 |

降 |

|

60头 |

320 |

255 |

降 |

||

|

80头 |

300 |

240 |

降 |

||

|

120头 |

270 |

215 |

降 |

||

|

无数头 |

230 |

170 |

降 |

||

|

3 |

川芎 |

统 |

27 |

16 |

降 |

|

4 |

大黄 |

水根 |

3.5 |

3.8 |

涨 |

|

甘肃 统 |

19 |

23 |

涨 |

||

|

5 |

山药 |

统 |

28 |

27 |

降 |

|

6 |

山茱萸 |

河南5%核 |

27 |

45 |

涨 |

|

陕西5%核 |

27 |

45 |

涨 |

||

|

7 |

水飞蓟 |

统 |

11 |

10 |

降 |

|

8 |

太子参 |

宣州 统 |

80 |

85 |

涨 |

|

贵州 统 |

85 |

93 |

涨 |

||

|

9 |

元胡 |

统 |

61 |

50 |

降 |

|

10 |

丹参 |

安徽 统 |

12 |

15 |

涨 |

|

山东 统 |

13 |

16 |

涨 |

||

|

11 |

天麻 |

家种 特等 |

180 |

170 |

降 |

|

家种 一等 |

150 |

145 |

降 |

||

|

家种 二等 |

135 |

130 |

降 |

||

|

家 统 |

110 |

105 |

降 |

||

|

12 |

半夏 |

统 |

100 |

110 |

涨 |

|

13 |

白芷 |

亳 统 |

9 |

8 |

降 |

|

川 统 |

9 |

8 |

降 |

||

|

河北 统 |

7 |

7 |

平 |

||

|

14 |

甘草 |

内蒙 毛草 |

8 |

9 |

涨 |

|

新疆 毛草 |

9 |

10 |

涨 |

||

|

甘肃 家统 |

9 |

10 |

涨 |

||

|

15 |

地黄 |

统 |

11 |

9 |

降 |

|

16 |

当归 |

箱归 |

60 |

58 |

降 |

|

17 |

麦冬 |

川 统 |

65 |

80 |

涨 |

|

18 |

连翘 |

统 |

40 |

36 |

降 |

|

19 |

牡丹皮 |

刮丹 |

24 |

21 |

降 |

|

20 |

附子 |

统 |

28 |

25 |

降 |

|

21 |

金银花 |

统 |

90 |

120 |

涨 |

|

22 |

茯苓 |

白丁 |

25 |

18 |

降 |

|

统片 |

24 |

19 |

降 |

||

|

23 |

厚朴 |

统 |

8 |

10 |

涨 |

|

24 |

枸杞 |

宁夏 统 |

55 |

53 |

降 |

|

新疆 统 |

35 |

30 |

降 |

||

|

25 |

党参 |

白条 统 |

65 |

48 |

降 |

|

26 |

黄连 |

单支 统 |

110 |

150 |

涨 |

|

鸡爪 统 |

100 |

140 |

涨 |

||

|

27 |

黄芩 |

家统 |

17 |

22 |

涨 |

|

未撞皮 统 |

13 |

15 |

涨 |

||

|

28 |

黄芪 |

内蒙 统 |

22 |

22 |

平 |

|

甘肃 统 |

22 |

22 |

平 |

||

|

29 |

鹿茸 |

梅花鹿 |

7000 |

8000 |

涨 |

|

马鹿 |

1900 |

2000 |

涨 |

||

|

30 |

白芍 |

安徽 统 |

17 |

15 |

降 |

|

31 |

白术 |

安徽 统 |

30 |

26 |

降 |

|

32 |

板蓝根 |

甘肃 统 |

11 |

8 |

降 |

|

33 |

草果 |

云南 统 |

120 |

90 |

降 |

|

34 |

红花 |

新疆 统 |

83 |

103 |

涨 |

|

35 |

桔梗 |

安徽 统 |

28 |

25 |

降 |

|

36 |

吴茱萸 |

中花 统 |

280 |

430 |

涨 |

|

37 |

防风 |

籽播 |

120 |

110 |

降 |

|

38 |

野菊花 |

颗粒 |

48 |

43 |

降 |

|

39 |

金樱子 |

统 个 |

20 |

12 |

降 |

|

40 |

秦艽 |

家种 统 |

60 |

60 |

平 |

|

41 |

广藿香 |

统 个 |

8 |

7 |

降 |

|

42 |

款冬花 |

统 甘肃 |

110 |

78 |

降 |

|

43 |

车前子 |

统 江西 |

21 |

17 |

降 |

|

44 |

菊花 |

杭菊散 统 |

50 |

50 |

平 |

|

45 |

苦参 |

统 内蒙 |

13 |

13 |

平 |

|

46 |

肉苁蓉 |

统 新疆 |

135 |

125 |

降 |

|

47 |

葛根 |

柴统块 广西 |

7.5 |

7.5 |

平 |

|

48 |

铁皮石斛 |

统条 云南 |

400 |

300 |

降 |

注:价格信息来源于亳州中药材市场成交价格。

|

序号 |

商品名称 |

出口数量 |

出口额 |

出口价格 |

|

1 |

人参 |

2177.69 |

11288.81 |

51.84 |

|

2 |

枸杞子 |

12670.91 |

10170.33 |

8.03 |

|

3 |

肉桂及肉桂花 |

50410.49 |

9471.17 |

1.88 |

|

4 |

红枣 |

9886.11 |

3336.09 |

3.37 |

|

5 |

茯苓 |

6436.52 |

2916.56 |

4.53 |

|

6 |

冬虫夏草 |

1.01 |

2776.53 |

27599.7 |

|

7 |

半夏 |

3016.40 |

2740.42 |

9.09 |

|

8 |

当归 |

2723.98 |

2539.53 |

9.32 |

|

9 |

党参 |

3452.49 |

2394.49 |

6.94 |

|

10 |

西洋参 |

665.51 |

2287.51 |

34.37 |

|

11 |

菊花 |

4362.29 |

2121.8 |

4.86 |

|

12 |

黄芪 |

3376.70 |

2058.72 |

6.1 |

|

13 |

地黄 |

6829.90 |

1964.74 |

2.88 |

|

14 |

山药 |

8805.21 |

1835.55 |

2.08 |

|

15 |

川芎 |

4603.57 |

1772.3 |

3.85 |

|

16 |

白术 |

3908.39 |

1691.2 |

4.33 |

|

17 |

甘草 |

2549.20 |

1592.55 |

6.25 |

|

18 |

鹿茸及其粉末 |

79.40 |

1500.94 |

189.03 |

|

19 |

白芍 |

4675.32 |

1475.03 |

3.15 |

|

20 |

黄芩 |

3272.80 |

1314.49 |

4.02 |

|

21 |

罂粟子 |

6518.00 |

1314.41 |

2.02 |

|

22 |

杜仲 |

2950.74 |

1100.16 |

3.73 |

|

23 |

大黄、籽黄 |

3433.82 |

937.84 |

2.73 |

|

24 |

黄连 |

464.45 |

814.77 |

17.54 |

|

25 |

贝母 |

206.94 |

736.67 |

35.6 |

|

26 |

三七(田七) |

114.97 |

622.03 |

54.1 |

|

27 |

小茴香子;杜松果 |

2463.00 |

540.99 |

2.2 |

|

28 |

加纳籽、车前子壳粉、育亨宾皮 |

1836.51 |

496.72 |

2.7 |

|

29 |

姜黄 |

1733.99 |

413.22 |

2.38 |

|

30 |

麻黄草 |

499.97 |

339.09 |

6.78 |

|

31 |

黄草及枫斗(石斛) |

3.38 |

322.97 |

956.96 |

|

32 |

天麻 |

164.87 |

318.28 |

19.3 |

|

33 |

槐米 |

1022.48 |

301.53 |

2.95 |

|

34 |

大海子 |

875.55 |

257.82 |

2.94 |

|

35 |

沙参 |

1488.59 |

222.62 |

1.5 |

|

36 |

番红花 |

60.91 |

175.55 |

28.82 |

|

37 |

龙眼干、肉 |

246.07 |

171.25 |

6.96 |

|

38 |

木香 |

211.81 |

55.23 |

2.61 |

|

39 |

鱼藤根、除虫菊 |

186.45 |

41.08 |

2.2 |

|

40 |

鲜人参 |

30.60 |

37.4 |

12.22 |

|

41 |

乳香、没药及血蝎 |

58.65 |

30.6 |

5.22 |

|

42 |

红豆杉皮、枝叶等 |

15.56 |

21.42 |

13.77 |

|

43 |

毕拨 |

18.02 |

8.82 |

4.89 |

|

44 |

苁蓉 |

3.50 |

8.11 |

23.18 |

|

45 |

槟榔果 |

13.18 |

6.54 |

4.96 |

|

46 |

青蒿 |

20.79 |

6.11 |

2.94 |

|

47 |

阿魏 |

0.12 |

2.26 |

188 |

|

48 |

其他 |

64924.74 |

37361.87 |

7.4 |

|

49 |

合计 |

223471.52 |

113914.13 |

5.1 |

数据来源:中国海关

|

序号 |

药材 |

商务部门 |

|

1 |

人参 |

林口县商务局、吉林省商务厅、伊春市商务局、方正县粮食商务局 |

|

2 |

三七 |

砚山县商务局、广南县商务局、百色市靖西县商务局 |

|

3 |

川芎 |

汉中市商务局、彭州市商务局、平武县商务局、都江堰市商务局、什邡市商务局 |

|

4 |

大黄 |

宕昌县商务局、岷县商务局、平武县商务局、阿坝州商务局 |

|

5 |

山药 |

贵港市商务局、恩施州商务局、蠡县商务局、焦作市商务局 |

|

6 |

山茱萸 |

汉中市商务局、金寨县商务局、浙江省商务厅、三门峡市商务局、石台县商务局、禹州市商务局 |

|

7 |

水飞蓟 |

吉林省商务厅、伊春市商务局 |

|

8 |

太子参 |

柘荣县经贸委、宣城市商务局 |

|

9 |

元胡 |

汉中市商务局、禹州市商务局、浙江省商务厅 |

|

10 |

丹参 |

禹州市商务局、商洛市商务局、三门峡市商务局、灵寿县商务局、陕县商务局、行唐县商务局、长葛市商务局、中江县商务局 |

|

11 |

天麻 |

汉中市商务局、罗田县商务局、恩施州商务局、达州市商务局、宜昌市夷陵区商务局、平武县商务局、昭通市商务局 |

|

12 |

半夏 |

阆中市商务局、潜江市商务局、恩施州商务局、禹州市商务局 |

|

13 |

白芷 |

安国市商务局、禹州市商务局、遂宁市商务局、长葛市商务局 |

|

14 |

甘草 |

乌兰察布市商务局、鄂尔多斯市商务局、盐池县商务局、酒泉市商务局、陇南市西和县、望奎县商务局 |

|

15 |

地黄 |

汉中市商务局、安国市商务局、禹州市商务局、长治市商务局、焦作市商务局、晋城市商务局、长葛市商务局 |

|

16 |

当归 |

宕昌县商务局、平武县商务局、恩施州商务局、甘肃省定西市商务局、丽江市商务局、阿坝州商务局、迪庆州外事和商务局、岷县商务局 |

|

17 |

麦冬 |

浙江省商务局、襄阳市商务局、三台县商务局 |

|

18 |

连翘 |

三门峡市商务局、陕县商务局、晋城市商务局、长治市商务局、商洛市商务机、围场县商务局 |

|

19 |

牡丹皮 |

亳州市商务局、铜陵市商务局 |

|

20 |

附子 |

汉中市商务局、江油市商务局、大理市商务局、楚雄州商务局、迪庆州外事和商务、丽江市商务局、平武县商务局、安县商务局、 |

|

21 |

金银花 |

巨鹿县商务局、长葛市商务局、封丘县商务局、禹州市商务局、陕县商务局、罗田县商务局、平邑县流通业发展局、三门峡市商务局 |

|

22 |

茯苓 |

罗田县商务局、岳西县商务局 |

|

23 |

厚朴 |

恩施州商务局、平武县商务局、都江堰市商务局 |

|

24 |

枸杞 |

中宁县商务局、巨鹿县商务局、陕县商务局 |

|

25 |

党参 |

汉中市商务局、宕昌县商务局、恩施州商务局、长治市商务局、阿坝州商务局、甘肃省定西市商务局、陇南市文县商务局、渭源县商务局、陇县商务局、岷县商务局 |

|

26 |

黄连 |

彭州市商务局、恩施州商务局、峨眉县商务局 |

|

27 |

黄芩 |

运城市商务局、乌兰察布市商务局、内蒙古兴安盟商务局、宽城县商务局、望奎县商务局、商洛市商务局 |

|

28 |

黄芪 |

锡林郭勒盟商务局、浑源县经济商务和信息化局、宕昌县商务局、兴安盟扎赉特旗商务局、赤峰喀喇沁旗商务局、赤峰市商务局、甘肃省定西市商务局、包头市商务局、呼和浩特市商务局、兴安盟突泉县商务局、长治市商务局、望奎县商务局、渭源县商务局、岷县商务局、围场县商务局 |

|

29 |

鹿茸 |

吉林省商务厅、赤峰市商务局、巴林左旗商务局、赤峰市商务局、乌兰察布市商务局、林口县商务局 |

|

30 |

白芍 |

中江县商务局、鄄城县商务局、亳州市商务局、磐安县商务局、安国市商务局 |

|

31 |

白术 |

城固县商务局、宝兴县商务局、秀山县商务局、隆回县商务局、孟州市商务局、温县商务局、亳州市商务局、磐安县商务局、新昌县商务局 |

|

32 |

板蓝根 |

陇西县商务局、民乐县商务局、商洛市商务局、原阳县商务局、洛宁县商务局 |

|

33 |

草果 |

福贡县商务局、河口县商务局、绿春县商务局、屏边县商务局、腾冲县商务局 |

|

34 |

红花 |

额敏县商务局、木垒县商务局、吉木萨尔县商务局、奇台县商务局、呼图壁县商务局、巴里坤县商务局、泸水县商务局、巍山县商务局、宾川县商务局 |

|

35 |

桔梗 |

商洛市商务局、金堂县商务局、亳州市商务局、太和县商务局、喀喇沁旗商务局、安国市商务局 |

|

36 |

吴茱萸 |

樟树市商务局、广德县商务局、淳安县商务局、缙云县商务局、宜昌市商务局 |

|

37 |

防风 |

安岳县商务局、重庆市万州区商务局 |

|

38 |

野菊花 |

大悟县商务局、邓州商务局、信阳市商务局、嵩县商务局、随州市商务局、六安市商务局、滁州市商务局 |

|

39 |

金樱子 |

樟树市商务局、乐平市商务局、丰城市商务局、来凤县商务局、沅江市商务局、随州市商务局 |

|

40 |

秦艽 |

玉龙县商务局、香格里拉县商务局、弥渡县商务局、大理市商务局、临洮县商务局、渭源县商务局、康乐县商务局、甘孜县商务局 |

|

41 |

广藿香 |

遂溪县商务局、阳春市商务局、高州市商务局、徐闻县商务局 |

|

42 |

款冬花 |

陇西县商务局、岷县商务局、蔚县商务局、围场县商务局 |

|

43 |

车前子 |

泰和县商务局、新干县商务局、樟树市商务局、海伦市商务局、庆云县商务局 |

|

44 |

菊花 |

射阳县商务局、桐乡市商务局、麻城市商务局 |

|

45 |

苦参 |

赤峰市商务局、赤峰阿鲁科尔沁旗、辽宁省商务厅 |

|

46 |

肉苁蓉 |

新疆省商务厅、赤峰市商务局、赤峰阿鲁科尔沁旗 |

|

47 |

葛根 |

贵港市商务局、桂平市商务局、汉中市商务局、安康市商务局 |

|

48 |

铁皮石斛 |

大理市商务局、丽江市商务局 |

(排名不分先后)

|

序号 |

中药材市场名称 |

|

1 |

安徽亳州中药材市场 |

|

2 |

河北安国中药材市场 |

|

3 |

成都荷花池中药材专业市场 |

|

4 |

东北参茸中药材市场 |

|

5 |

广东省普宁中药材专业市场 |

|

6 |

广西玉林中药材专业市场 |

|

7 |

哈尔滨三棵树中药材专业市场 |

|

8 |

湖北李时珍中药材专业市场 |

|

9 |

湖南省长沙市高桥中药材专业市场 |

|

10 |

湖南省邵东县廉桥药材专业市场 |

|

11 |

吉林抚松长白山人参市场投资发展有限公司 |

|

12 |

江西樟树中药材市场 |

|

13 |

山东省鄄城县舜王城药材市场 |

|

14 |

云南昆明菊花园中药专业市场 |

|

15 |

云南省文山州三七国际交易中心 |

|

16 |

中国·文峰药材交易城 |

|

17 |

重庆市解放路药材专业市场 |

(排名不分先后)